Elég régóta készülök ennek a posztnak a megírására, de most eljött az idő, hogy kicsit beszéljek arról, hogy én hogyan állok hozzá az anyagiakhoz, és mik azok a módszerek, amik pénzgyűjtés, pontosabban spórolás tekintetében hosszú távon beváltak nekem.

Ebben a bejegyzésben tehát nem arra adok tippet, hogyan lehet könnyen és gyorsan pénzre szert tenni, mert azt én magam sem tudom, és nem is ezt a példát hoztam magammal a gyermekkoromból. Azt viszont szívesen osztom meg veletek, hogy én miképp gazdálkodom tudatosan azzal a pénzzel, amit a munkámmal megkeresek. Ez a poszt nyilván azoknak szól elsősorban, akik a saját keresetükből élnek, mert közös kassza esetén már mások lesznek a szempontok, a pénzügyi döntések két fél megegyezése alapján születnek és nem önállóan.

Szabadúszóként persze nekem teljesen hullámzóak a bevételeim, de egy fix fizetéssel rendelkező személy is tud félrerakni, ha megtalálja a módját, a Szüleim, szüleink is így csinálták anno. A kiadásaimat és a bevételeimet évek óta papíron vezettem, ilyen-olyan sajtpapírokon és cetliken, de volt, hogy füzetben, és olyan is előfordult, hogy kimaradt 1-2 hét vagy hónap. Időnként, amikor ezeket összegeztem, teljesen elképedtem, hogy mennyi pénz megy el apró, többnyire lényegtelen dolgokra.

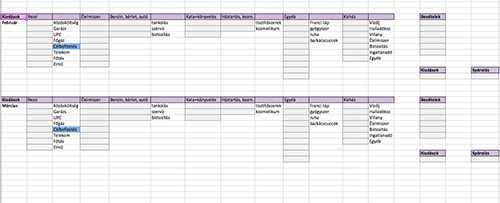

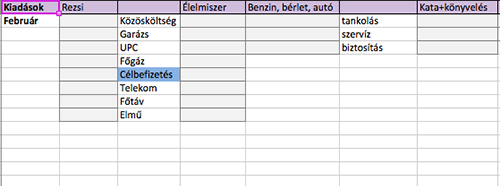

Már 2018 második felében rátértem az excel táblás formátumra (ez egyébként közös kassza esetén is célszerű eszköz), amiben könnyen, gyorsan lehet a napi kiadásokat vezetni, és hó végén pár kattintással meg is van az összegzés, valamint a kiadások/bevételek mérlegéből adódó spórolás mértéke. (Lejjebb, kicsit nagyobban látni fogjátok az oszlopokat.)

Miért jó írni a kiadásokat?

Főleg azért, mert szembesít azzal, hogy mi mindenre költünk pénzt. Biztosan Ti is voltatok már úgy, hogy itt 500,-, ott 2.000,-, amott 3.000,- Ft, és hipp-hopp szinte észrevétlenül el is tűnt az a húszezres, ami tegnap még ott volt a pénztárcátokban. Ha viszont ezt napi szinten írjuk, akkor pontosan látjuk mi mindenre megy el a pénz, és ha ezzel szembesülünk, ami egyébként az elején meglehetősen sokkoló is tud lenni, akkor máris látjuk, hogy mik azok a tételek, amiken lehet csökkenteni. Mert igenis lehet, persze ehhez nem árt, ha az ember tisztában van a szokásaival, az igényeivel, a napi szükségleteivel, a céljaival és még sorolhatnám.

Min lehet spórolni?

Igazából bármin, de persze van, amin nem feltétlenül érdemes. Mondjuk, ha az ember sokat spórol élelmiszeren, nem jó minőséget vesz belőle, vagy nem étkezik megfelelően, változatosan, akkor előbb-utóbb lesz valami olyan dolog az egészségével, ami miatt orvoshoz kell járni és a kaján spórolt pénzt a gyógyulásra és gyógyszerekre kell majd költeni. Persze, ez egy sarkított példa volt, de szerintem értitek a lényegét.

Nyilván a fix költségeken, mint rezsi, közösköltség, vállalkozás fenntartása (KATA, domain, stb.), autó költségei, biztosítások nem lehet spórolni. Viszont, érdemes kiszámolni, hogy havonta mi az az összeg, amit minden esetben ezekre költünk. Ha ezzel tisztában vagyunk, sokkal könnyebb a fennmaradó résszel gazdálkodni és beosztani.

Az élelmiszerekben nálam van egy havi limit, amit igyekszem betartani, és ezt pl. rendszeres főzéssel és visszaszorított rendeléssel elég jól végig lehet vinni egy hónapban. Régebben sokkal több volt a rendelés, ma már csak elvétve, akkor is a pizzára megyünk rá. A havi limitből általában akkor lógok/lógunk ki, amikor többször ülünk be valahova ebédelni. Egyébként nem igazán költök édességekre, rágcsálnivalókra, és üdítőt is csak akkor veszek, ha nagyon kívánom. Viszont mindig van itthon citrom, teafű és méz, ezekből bármikor lehet egy finom limonádét vagy teát készíteni.

Közlekedésben Bp-en belül néhány kivételtől eltekintve szinte sosem használok autót, egy agyrém a városi araszolás és a parkolás, meg annak a díja. Így erre nekem sokkal jobban megéri a bérlet, vagy a gyűjtőjegy, még kutyával közlekedve is. Jó időben meg a bringa.

Budapesten kívüli utakra (pl. a faházhoz) pedig igyekszem okosan beosztani az oda-vissza utakat, minél kevesebb ingázással, így nagyjából a benzinre költött pénzt is kordában tudom tartani.

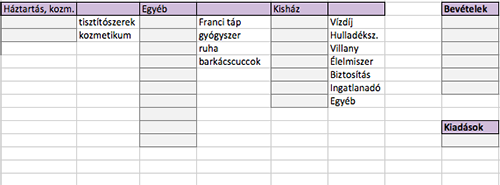

A tavalyi évben észrevehetően sokkal kevesebbet költöttem háztartási cuccokra (pl. tisztítószerekre) és kozmetikumokra, valamint öltözködésre. Ez nyilván annak is köszönhető, hogy átalakult a viszonyom ezekkel a dolgokkal kapcsolatban, és egyszerűen megértettem, hogy nekem nincs szükségem arra, hogy ezeket gyűjtögessem, felhalmozzam magam körül, és hogy a kevesebb is elég. Ez minden bizonnyal a környezettudatosabb szemléletmód egyik eredménye is.

Nem lenne igaz, ha azt mondanám, hogy én teljesen lemondtam a fast fashion boltokról, az viszont igaz, hogy nagyon ritkán vásárolok ilyen helyeken, egyszerűen azért, mert az ilyen jellegű fogyasztásaimat a minimálisra csökkentettem. Bár ennek is van hátulütője, hisz a kevesebb ruha gyorsabban kopik, és kevésbé változatos, de van aranyközépút. Az interneten sem vásárolok túl gyakran: egy kezemen meg tudom számolni a tavalyi netes vásárlásaimat…

Egy ideje nem járok fodrászhoz, mert magam vágom a frizurámat. Egyelőre még mindig nem kell költenem hajfestésre (40 évesen mondjuk ez a szerencsés géneknek köszönhető), nem járok körmöshöz, és kozmetikushoz is csak ritkán. Ez nem azt jelenti, hogy nem adok magamra, csak éppen ezek olyan dolgok számomra, amiket magam is szépen rendben tudok tartani.

A faházzal nyilvánvalóan plusz költségeket vállaltam magamra, mind a berendezés, az utazás, és a fenntartás szempontjából. Azt mondjuk nem mondanám, hogy a háztartás és az élelmiszer költségem megugrott volna, hisz vagy itthon fogy a mosószer vagy ott (nem egyszerre a két helyen) és vagy itthon fogy az étel, vagy ott, szóval ezek a költségek pl. szépen eloszlanak az otthon és a faház között.

Hogyan lehet „lemondani” dolgokról?

Ennek legegyszerűbb módja, ha visszaszorítjuk a minket értő impulzusok mennyiségét. Évekkel ezelőtt pl. rendszeresen mentem munka után plázába, ilyen-olyan üzletekbe, és valahogy mindig találtam olyan dolgot, amit megvettem. Most egyszerűen nem megyek ilyen helyekre csak úgy be, csak ha valami konkrét intéznivalóm, vagy vásárolnivalóm van. A kuponos napokat már jó ideje messze elkerülöm, mert ilyenkor hajlamos az ember olyat is megvenni, amire egyébként nincs is igazán szüksége, és ez azt jelenti, hogy tulajdonképpen a kedvezmények ellenére többet költ…

Évek óta semmilyen hírlevélen nem vagyok rajta, kevés oldalt követek fb-on, Instagramon, ha valami érdekel, akkor inkább rákeresek. Egyetlen adok-veszek csoportnak vagyok a tagja, és ott is főleg csak nézelődök, egészen addig, míg meg nem jön szembe 1-1 igazán szerelem tárgy, mint pl. a faház kis totemállatai (haha), a hermelinek.

Az, hogy kivontam magamat ezek alól a „vedd meg”, „most olcsó”, „akciós”, „2-t fizet, 3-at vihet”, „-25%” reklámokból, egyértelműn látszik a költségvetésemen is. Ráadásul sokkal kevesebb szemetet termelek itthon, ritkábban is kell szanálni a meglévő cuccokat, és sokkal több pénzem marad olyan dolgokra, amikre igazán vágyom.

„Sok kicsi, sokra megyek”

Ezt még valamikor egy L’art pour L’art produkcióban hallottam sok-sok évvel ezelőtt a Besenyő család nagypapájától. Vicces, imádom, és ha a hangsúlyt nem úgy tesszük, ahogyan az elhangzott a szájából (lemondóan), akkor máris megvan a kulcs a gyűjtögetéshez. Mert ahogyan fent említettem, az itt-ott kezünk közül kiadott 500, 2.000,- 3.500,- Ft-ok, nem csak a kiadás tekintetében adódnak ám össze, hanem akkor is, amikor gyűjtögetünk. Ha pedig hosszan gyűjtögetünk egy nagyobb cél elérése érdekében, akkor a sok kis dologról való lemondás meghozza az eredményét.

Hitelek csapdája

Én alapvetően nem vagyok híve a hiteleknek, és a kölcsökérésnek sem, de persze tudom, hogy vannak olyan élethelyzetek, amikor csak ez segíthet. Viszont sok olyan helyzet is van, amikor nem kellene felvenni, és emberek mégis beleugranak. Gyakorlatilag azt a pénzt költik el, amiért még meg sem dolgoztak. Engem a hitelmentes felnőtt élet (egyetemen volt diákhitelem az elköltözés időszakában) arra sarkall, hogy jobban, keményebben, kitartóbban dolgozzak és önerőmből érjem el az anyagi célokat. Engem erre tanítottak a Szüleim, és ez volt az egyik legjobb tanításuk, bár hozzátartozik a dologhoz, hogy a nehezebb időszakokban is mindig álltam a sarat, mert alapból amolyan „jég hátán is megél” típus vagyok.

Váratlan kiadások

Váratlan kiadások mindig voltak, és lesznek is. Erre az egyik legjobb módszer, ha felkészülünk rájuk, ami azt jelenti, hogy mindig érdemes tartalékolni. Ez a tartalék arra van, ha beüt a krach, akkor legyen mihez nyúlni, és nem a mindennapi megélhetéshez, vagy az extrákhoz csapódik, mint pl. egy nyaralás. Nem, ez a tartalék, amihez vész esetén nyúlunk. Saját példámon tudom, hogy mindig akkor csúszott ki a lábam alól a talaj anyagi értelemben, amikor nem képeztem tartalékot, és anyagilag nem voltam felkészülve bizonyos időszakokra.

Hogy a fent leírt dolgokat ki milyen struktúra szerint vagy milyen platformon vezeti az egyéntől függ, nekem az excel a legkényelmesebb, valaki erre applikációt használ. Az excelben is lehet saját tematika szerint rendezni az oszlopokat, nálam pl. az EGYÉB kategóriába kerül minden olyan, aminek nincs főkategóriája, mert csak alkalmanként költök rá, így pl. az öltözködés, ajándékokra költött pénz, Franci fenntartása (doki, táp, gyógyszer, stb.). Megkülönböztető színekkel jelölöm a nem várt kiadásokat, valamint az időszakos kiadásokat, mint pl. most a társasházunk elektromos felújítására befizetendő havi összeget.

Nekem ez a módszer sokat segít az anyagi stabilitás megteremtésében, megtartásában és a jövőbeni tervezésben. Ha még nem kezdtétek el és szeretnétek tudatosabbak lenni ezen a területen, akkor ideje nyitni egy szép, tiszta táblázatot…